-

河南省支持灾后恢复重建税费优惠政策措施宣传手册

支持灾后恢复重建税费优惠政策措施宣传手册 近日,河南多地出现持续强降水天气,引发严重内涝灾害,不少企业和个人的财产都遭受了严重损失,生产经营也受到了严重影响。自然灾害无情,税费优惠有爱,为支持受灾地.- 44

- 0

-

财政部 税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告

财政部 税务总局公告2021年第20号 为贯彻落实《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例,现就通过公益性群众团体的公益性捐赠税前扣除有关事项公告如下: 一、.- 42

- 0

-

-

关于北京市2020年度—2022年度第二批公益性社会组织捐赠税前扣除资格名单的公告

京财税〔2021〕775号 根据《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)和《财政部 税务总局 民政部关于公益性捐赠税前扣除资格确认有关衔接事项的公.- 175

- 0

-

企业应如何申报资产损失税前扣除?

问:企业应如何申报资产损失税前扣除? 答:2017年度及以后年度的企业所得税汇算清缴,企业在向税务机关申报扣除资产损失时仅需填报《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由.- 105

- 0

-

企业2020年购进货物和服务时未取得发票入帐,是否可以在税前扣除?

问:企业2020年购进货物和服务时未取得发票入帐,是否可以在税前扣除? 答:根据《企业所得税税前扣除凭证管理办法》,企业应在当年度汇算清缴期结束前取得税前扣除凭证。汇算清缴期结束后,税务机关发现企业应当.- 71

- 0

-

企业进行税前扣除,除扣除凭证外,还需要取得何种资料?

问 :企业进行税前扣除,除扣除凭证外,还需要取得何种资料? 答:企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。企业应将与税前扣除凭证相关的资料,包括合同协议、.- 43

- 0

-

阿里的这张182亿的罚单,如何入账?能否税前扣除?汇缴如何纳税调整?

前两天发生的事,大家都知道了,阿里巴巴被市场监管总局开罚单了——182.28亿元,这是中国反垄断史上最大的罚单。 2021年4月10日,国家市场监督管理总局对阿里巴巴集团控股有限公司滥用市场支配地位行为依法作.- 107

- 0

-

两个子公司效益很好,为了节税,想把两个设备税前一次性扣除,这样处理有税收风险吗?

问:我集团有A、B两个子公司,A公司今年3月买了一台机床,花了480万元,我们3月份就进行了扣除,5月份才能.- 64

- 0

-

2020年费用在2021年1月份取得发票,能否在2020年度税前扣除?

问:2020年发生的费用在2021年1月份取得发票,能否在2020年度企业所得税税前扣除? 答:根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,企业当年度实际发生的相关成本、.- 71

- 0

-

2020年企业所得税汇算清缴18个热点问题

一、扣除类1.问:专利局专利年费滞纳金、出口货物超期停放在港口被收取的滞纳金、进口货物逾期向海关申报被收取的滞报金可否税前扣除? 答:《企业所得税法》第十条规定,在计算应纳税所得额时,“税收滞纳金,罚.- 149

- 0

-

准予税前扣除的企业职工福利费支出包括哪些内容?

一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。 二、 根据《国家税务总局关于企业工资.- 187

- 0

-

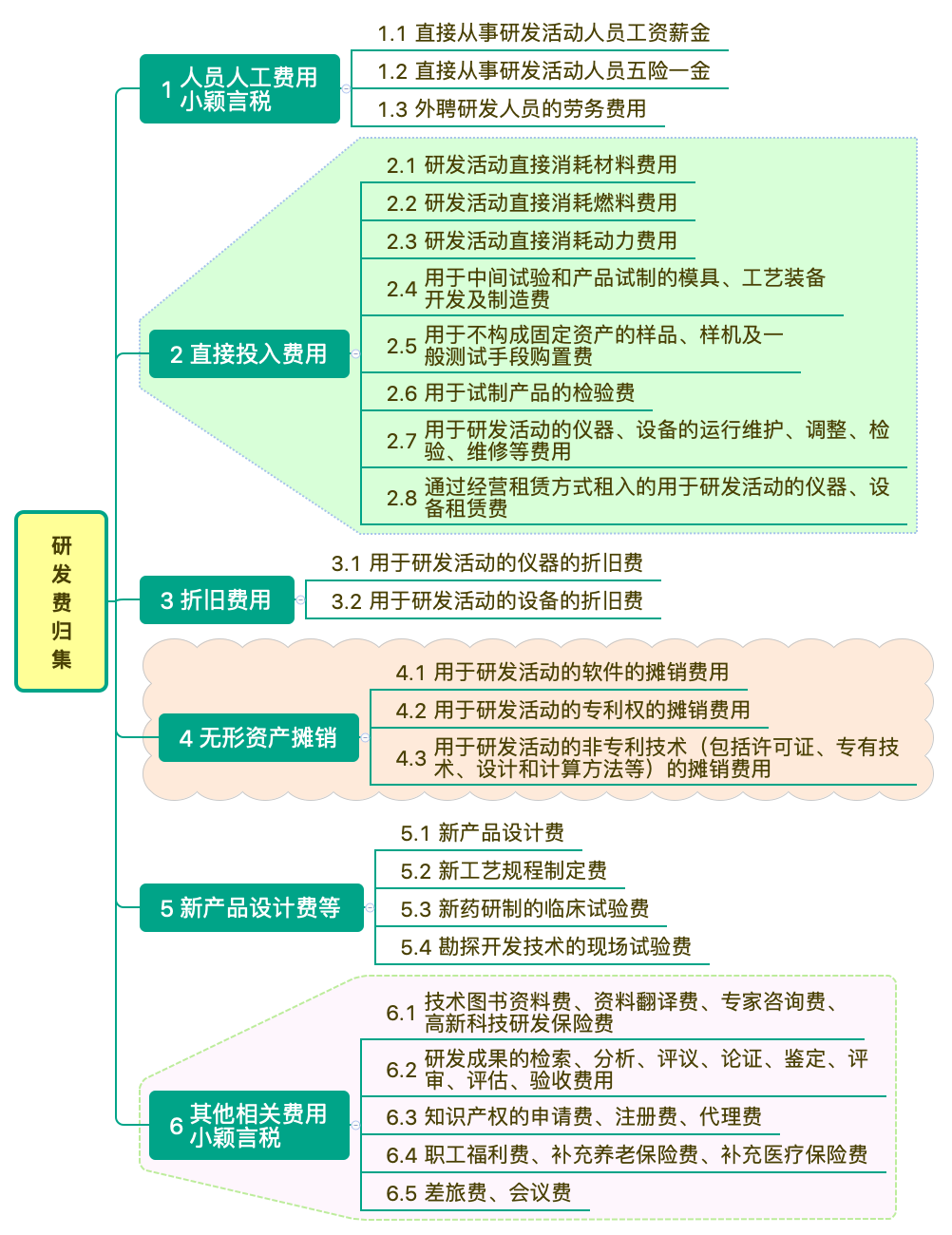

国家高新技术企业认定之研发费用加计扣除新税收优惠政策(一文全解!快收藏···)

一、不适用加计扣除的情形 (一)不适用加计扣除的行业 不适用加计扣除的行业包括烟草制造业、住宿和餐饮业、批发和零售业、 房地产业、租赁和商务服务业、娱乐业六大行业以及财政部和国家税务总局规定的其他行业以.- 178

- 0

-

银行提取贷款损失准备如何进行税前扣除?

金融企业贷款损失准备金计提分两种,第一种是按照贷款的资产范围计提贷款损失准备金;另一种是按照贷款的风险分类后,对涉农和中小企业按照比例计提。 第一种,准予当年税前扣除的贷款损失准备金=本年末准予提取.- 63

- 0

-

企业所得税汇算清缴|这四种工资薪金,为何企业所得税不得税前扣除?

情形一 发放工资、薪金没有申报代扣代缴个人所得税能否在企业所得税前扣除? 答复: 没有申报代扣代缴个人所得税的工资薪金不得税前扣除。 参考: 1、《企业所得税法实施条例》规定: 第三十四条 .- 176

- 0

-

-

公告2018年第28号:国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

公告2018年第28号 为加强企业所得税税前扣除凭证管理,规范税收执法,优化营商环境,国家税务总局制定了《企业所得税税前扣除凭证管理办法》,现予以发布。 特此公告。 国家税务总局 2018年6月6日 企业所得.- 80

- 0

-

公告2012年第15号:国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告

公告2012年第15号 注释: 第一条有关企业接受外部劳务派遣用工的相关规定废止。参见《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号) 根据《中华人民.- 83

- 0

-

财税〔2009〕29号:财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知

财税〔2009〕29号 注释: 条款废止,第一条中关于保险企业手续费及佣金税前扣除的政策和第六条同时废止。参见:《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年.- 63

- 0

-

国税函〔2008〕159号:国家税务总局关于印发《新企业所得税法精神宣传提纲》的通知

国税函〔2008〕159号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为统一新企业所得税法及其实施条例的宣传口径,提高宣传的准确性和效果,税务总局编写了《新企业所得税法精神宣传提纲》,现发.- 48

- 0

-

国家税务总局令第13号:企业财产损失所得税前扣除管理办法

国家税务总局令第13号 注释: 全文废止或失效。参见:《税务部门现行有效 失效 废止规章目录》,国家税务总局令第23号。 《企业财产损失所得税前扣除管理办法》已经2005年6月3日第4次局务会议审议通过,现予.- 37

- 0