-

减税降费政策操作指南:研发费用加计扣除政策

减税降费政策操作指南 ——研发费用加计扣除政策 一、适用对象 除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的其他企业可以享受。 上述企业应为会计核算健全、实行查.- 120

- 0

-

-

准予税前扣除的企业职工福利费支出包括哪些内容?

一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。 二、 根据《国家税务总局关于企业工资.- 186

- 0

-

国家高新技术企业认定之研发费用加计扣除新税收优惠政策(一文全解!快收藏···)

一、不适用加计扣除的情形 (一)不适用加计扣除的行业 不适用加计扣除的行业包括烟草制造业、住宿和餐饮业、批发和零售业、 房地产业、租赁和商务服务业、娱乐业六大行业以及财政部和国家税务总局规定的其他行业以.- 178

- 0

-

企业所得税汇算清缴|这四种工资薪金,为何企业所得税不得税前扣除?

情形一 发放工资、薪金没有申报代扣代缴个人所得税能否在企业所得税前扣除? 答复: 没有申报代扣代缴个人所得税的工资薪金不得税前扣除。 参考: 1、《企业所得税法实施条例》规定: 第三十四条 .- 173

- 0

-

-

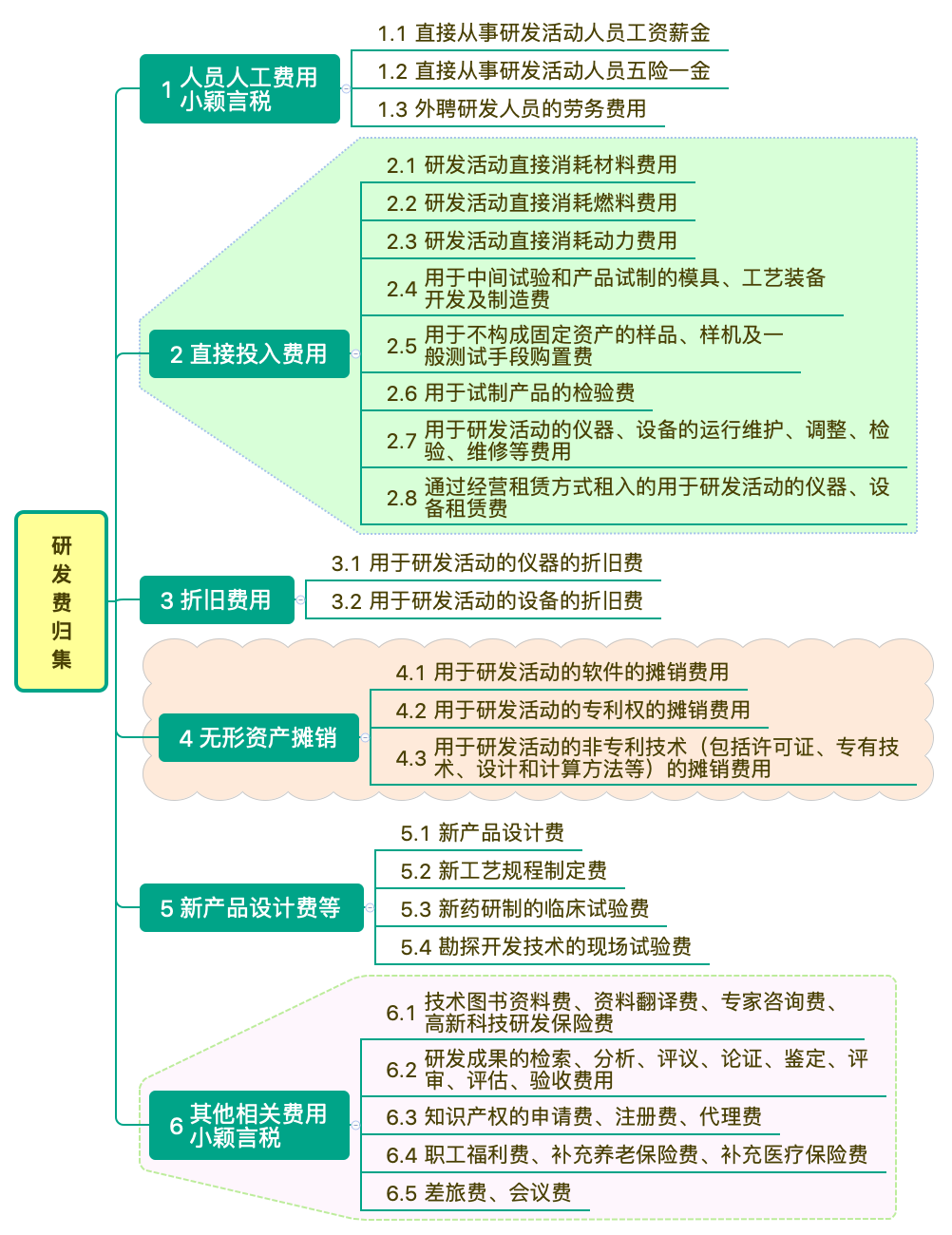

公告2017年第40号:国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告

公告2017年第40号 为进一步做好研发费用税前加计扣除优惠政策的贯彻落实工作,切实解决政策落实过程中存.- 424

- 0

-

公告2012年第15号:国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告

公告2012年第15号 注释: 第一条有关企业接受外部劳务派遣用工的相关规定废止。参见《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号) 根据《中华人民.- 82

- 0

-

国税函〔2008〕159号:国家税务总局关于印发《新企业所得税法精神宣传提纲》的通知

国税函〔2008〕159号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为统一新企业所得税法及其实施条例的宣传口径,提高宣传的准确性和效果,税务总局编写了《新企业所得税法精神宣传提纲》,现发.- 47

- 0