-

小型微利企业如何享受企业所得税优惠政策?

问:小型微利企业如何享受企业所得税优惠政策? 答:为了推进办税便利化改革,小型微利企业统一实行按季度预缴企业所得税。小型微利企业在预缴和汇算清缴所得税时均可享受优惠政策,享受政策时无需备案,通过填写.- 38

- 0

-

企业在非货币性资产捐赠过程中发生的相关费用,在企业所得税前应如何扣除?

问:企业在非货币性资产捐赠过程中发生的相关费用,在企业所得税前应如何扣除? 答:根据《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)规定:“一、关于公益性捐赠支.- 55

- 0

-

-

关于《国家税务总局关于企业所得税若干政策征管口径问题的公告》的解读

关于《国家税务总局关于企业所得税若干政策征管口径问题的公告》的解读 最近,国家税务总局印发《关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号,以下简称本公告),明确了6项企业所得.- 50

- 0

-

国家税务总局关于企业所得税若干政策征管口径问题的公告

国家税务总局关于企业所得税若干政策征管口径问题的公告 国家税务总局公告2021年第17号 为贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》,深入开展2021年“我为纳税人缴费人办实事暨便民办税春风.- 67

- 0

-

在预缴时享受研发费用加计扣除优惠的具体规定是怎样的呢?

问:原来研发费用加计扣除优惠都是在汇算清缴时才让享受,听说现在预缴时可以享受上半年的优惠,请问具体是怎样规定的? 答:企业在10月份预缴申报当年第3季度(采取按季预缴方式)或9月份(采取按月预缴方式)企业所.- 40

- 0

-

我公司发生的研发费用何时申报享受研发费用加计扣除政策?预缴企业所得税时能否享受?

问:我公司发生的研发费用何时申报享受研发费用加计扣除政策?预缴企业所得税时能否享受? 答:根据《国家税务总局关于发布(企业所得税优惠事项办理办法)的公告》(国家税务总局公告2018年第23号)的规定,研发费.- 34

- 0

-

“研发费用加计扣除新政策讲解”在线访谈

2021年4月29日15:00-16:00,国家税务总局将举办“研发费用加计扣除新政策讲解”在线访谈活动。届时国家税务总局所得税司副司长刘宝柱将就研发费用加计扣除最新政策以及企业10月份预缴享受上半年研发费用加计扣除规定.- 198

- 0

-

高新技术企业享受企业所得税优惠应当办理哪些手续?

问:高新技术企业享受企业所得税优惠应当办理哪些手续? 答:根据《国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告》(国家税务总局公告2018年第23号) 规定:“第四条 企业享受优惠事项采.- 21

- 0

-

企业2020年招聘了退役士兵,请问在企业所得税方面可以享受什么优惠?

问:企业2020年招聘了退役士兵,请问在企业所得税方面可以享受什么优惠? 答:根据《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)文规定,企业招用.- 63

- 0

-

企业所得税热点问题(2021年3月)

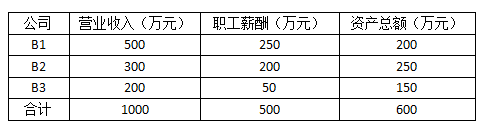

1.汇总纳税的企业,其中一个分支机构在年度中间结束经营,进行了注销税务登记,那么年终汇算清缴时按什么分摊比例进行补税或退税? 答:根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法.- 115

- 0

-

4月1日起启用新报表丨查账征收企业所得税预缴纳税申报表简化了!

国家税务总局 关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》的公告 国家税务总局公告2021年第3号 为贯彻落实党中央、国务院关于深化“放管服”改革、优化营商环境的部署,进一步减轻纳.- 81

- 0

-

刚刚丨国家宣布,企业所得税降了!这类企业要恭喜了

国家刚宣布!1月1日起,将制造业企业研发费用加计扣除比例由75%提高至100%,相当于企业每投入100万元研发费用,可在应纳税所得额中扣除200万元。 李克强主持召开国务院常务会议 部署实施提高制造业企业研.- 96

- 0

-

只需填报一张主表!企业所得税月(季)度预缴纳税申报表(A类)简化

为进一步优化办税体验,新版报表采用了“分类填报”的设计思路。对于绝大部分企业,只需填报一张主表,并在主表上填写相应的具体事项即可完成申报,办税负担进一步减轻。 国家税务总局 国家税务总局关于发布《中华.- 91

- 0

-

跨地区经营,企业所得税汇总纳税如何做?

某一家企业很可能会成立多家分公司,如果做企业所得税汇总纳税备案,该怎么做呢? 01 什么是企业所得税汇总纳税? 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分.- 111

- 0

-

跨地区经营,企业所得税汇总纳税如何做?今天带你学明白!

01 什么是企业所得税汇总纳税? 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业。除另有规定外,汇总纳税企业实行“统一.- 75

- 0

-

-

租入固定资产支付的租赁费在计算应纳税所得额时如何扣除?

01 问:总、分机构均在北京市内的居民企业,是否需要汇总计算缴纳企业所得税? 答:根据《转发<财政部 国家税务总局 中国人民银行关于<跨省市总分机构企业所得税分配及预算管理办法>的通知>等文件的.- 68

- 0

-

-

关于《国家税务总局关于修订企业所得税年度纳税申报表的公告》的解读

为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,进一步减轻企业办税负担,税务总局发布《国家税务总局关于修订企业所得税年度纳税申报表的公告》(以下简称《公告》)。现解读如下: 一、有关背景 2020.- 49

- 0

-

公告2020年第24号:国家税务总局关于修订企业所得税年度纳税申报表的公告

国家税务总局公告2020年第24号 为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,税务总局对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明进行修订。现公告如下: 一.- 143

- 0

-

国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告

公告2020年第4号 根据《中华人民共和国企业所得税法》及其实施条例(以下简称实施条例)、《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号,以下简称通知)的规定,现就海南自由贸.- 30

- 0

-

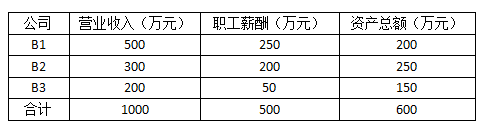

国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告

公告2019年第2号 根据《中华人民共和国企业所得税法》及其实施条例、《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》)等规定,现就小型微利企业普惠性所得税减.- 112

- 0

-

公告2018年第28号:国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

公告2018年第28号 为加强企业所得税税前扣除凭证管理,规范税收执法,优化营商环境,国家税务总局制定了《企业所得税税前扣除凭证管理办法》,现予以发布。 特此公告。 国家税务总局 2018年6月6日 企业所得.- 79

- 0