-

单位以误餐补助名义发给职工的补贴、津贴,是否属于工资薪金?

按规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。除上述情形外,单位以误餐补助名义发给职.- 28

- 0

-

两处取得工资薪金按月代扣代缴的时候两个扣缴义务人都按照5000减除费用代扣代缴吗?

问:两处取得工资薪金按月代扣代缴的时候两个扣缴义务人都按照5000减除费用代扣代缴吗? 答:根据个人所得税法规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法.- 87

- 0

-

准予税前扣除的企业职工福利费支出包括哪些内容?

一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。 二、 根据《国家税务总局关于企业工资.- 187

- 0

-

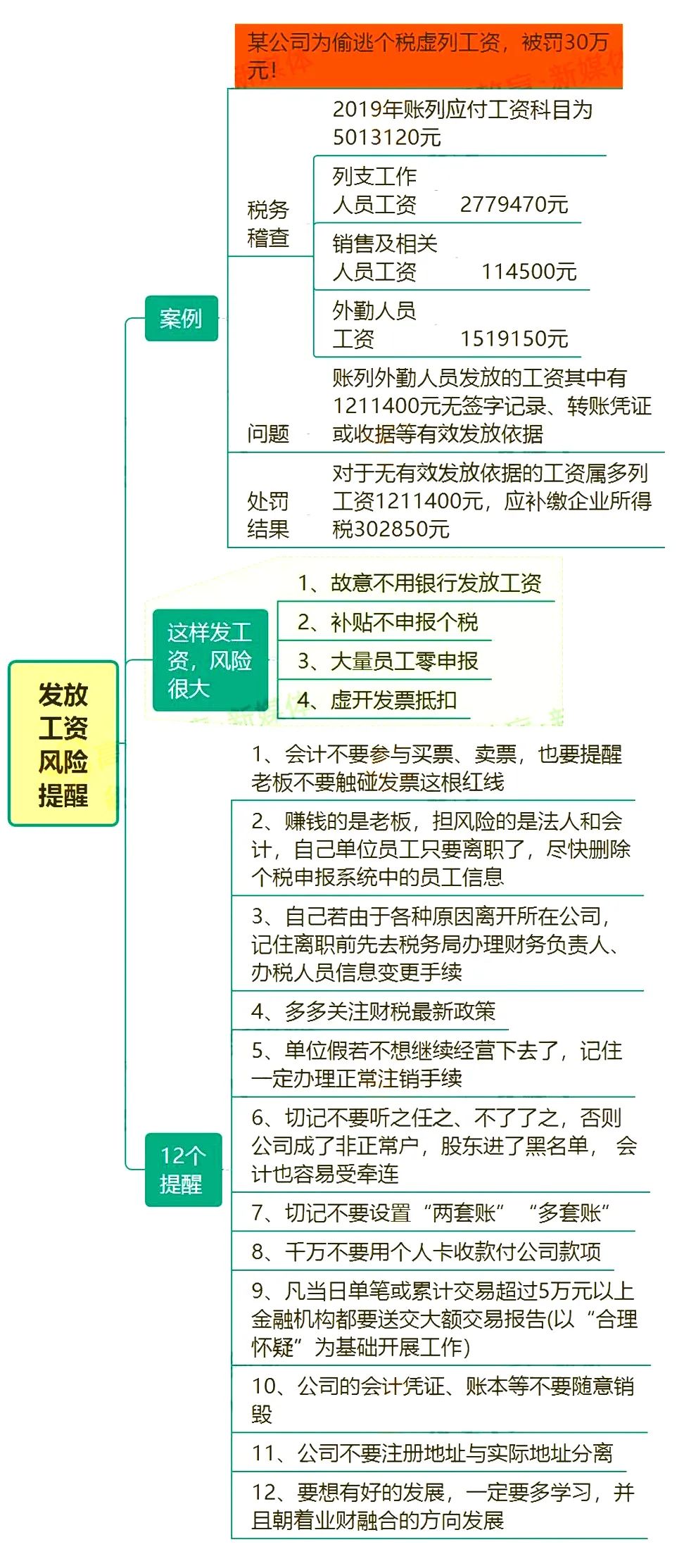

紧急通知!今天起,这样发工资=偷税!已有公司被罚30万!

某公司“工资表”被查了!被罚30万!今天起,如果还继续这样发工资,风险很大,会计一定要重视! 一、虚列外勤人员工资 企业被查 ,罚款30万 近日,某市税务局稽查局稽查了一起因虚列外勤人员工资偷逃税款的企业.- 80

- 0

-

企业所得税汇算清缴|这四种工资薪金,为何企业所得税不得税前扣除?

情形一 发放工资、薪金没有申报代扣代缴个人所得税能否在企业所得税前扣除? 答复: 没有申报代扣代缴个人所得税的工资薪金不得税前扣除。 参考: 1、《企业所得税法实施条例》规定: 第三十四条 .- 175

- 0