-

河南省支持灾后恢复重建税费优惠政策措施宣传手册

支持灾后恢复重建税费优惠政策措施宣传手册 近日,河南多地出现持续强降水天气,引发严重内涝灾害,不少企业和个人的财产都遭受了严重损失,生产经营也受到了严重影响。自然灾害无情,税费优惠有爱,为支持受灾地.- 44

- 0

-

如何计算个体工商户减半征收所得税的减免税额

个体工商户减半征收所得税的减免税额如何计算? 为了能让纳税人准确享受税收优惠政策,国家税务总局公告2021年第8号规定了减免税额的计算公式: 减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的.- 47

- 0

-

小型微利企业的判断标准是啥?

小型微利企业的判断标准是啥? 小型微利企业的判断标准仍按照国家税务总局公告2019年第2号有关规定执行。 小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数.- 109

- 0

-

解读:小型微利企业减半征收所得税政策具体内容是啥?

小型微利企业减半征收所得税政策具体内容是啥? 根据国家税务总局公告2019年第2号和国家税务总局公告2021年第8号规定,小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率.- 63

- 0

-

关于企业所得税选择适用优惠政策的问题

问题描述 我公司是高新技术企业同时又是小型微利企业,对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按15%的税率缴纳企业所得税,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%.- 78

- 0

-

-

小型微利企业,企业所得税有什么税收优惠?

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所.- 45

- 0

-

租入固定资产支付的租赁费在计算应纳税所得额时如何扣除?

01 问:总、分机构均在北京市内的居民企业,是否需要汇总计算缴纳企业所得税? 答:根据《转发<财政部 国家税务总局 中国人民银行关于<跨省市总分机构企业所得税分配及预算管理办法>的通知>等文件的.- 68

- 0

-

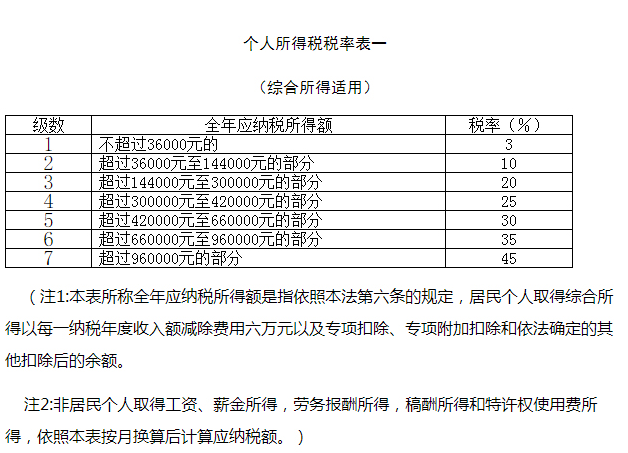

中华人民共和国个人所得税法

1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正 根据1999年8月30日第九届全国人.- 80

- 0

-

公告2014年第29号:国家税务总局关于企业所得税应纳税所得额若干问题的公告

公告2014年第29号 根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)的规定,现将企业所得税应纳税所得额若干问题公告如下: 一、企业接收政府划入资产的企业所得税处理 (一)县级以上人民政府(.- 96

- 0

-

公告2012年第15号:国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告

公告2012年第15号 注释: 第一条有关企业接受外部劳务派遣用工的相关规定废止。参见《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号) 根据《中华人民.- 82

- 0

-

国务院令第600号:中华人民共和国个人所得税法实施条例

国务院令第600号 现公布《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》,自2011年9月1日起施行。 总 理 温家宝 二○一一年七月十九日 中华人民共和国个人所得税法实施条例 (1994年1月28日.- 13

- 0

-

公告2010年第20号:国家税务总局关于查增应纳税所得额弥补以前年度亏损处理问题的公告

公告2010年第20号 现就税务机关检查调增的企业应纳税所得额弥补以前年度亏损问题公告如下: 一、根据《中华人民共和国企业所得税法》(以下简称企业所得税法)第五条的规定,税务机关对企业以前年度纳税情况进行.- 43

- 0

-

国税函〔2008〕159号:国家税务总局关于印发《新企业所得税法精神宣传提纲》的通知

国税函〔2008〕159号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为统一新企业所得税法及其实施条例的宣传口径,提高宣传的准确性和效果,税务总局编写了《新企业所得税法精神宣传提纲》,现发.- 47

- 0

-

中华人民共和国国务院令第512号:中华人民共和国企业所得税法实施条例

第一章 总 则 第一条 根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。 第二条 企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独.- 53

- 0