-

国务院令第11号:中华人民共和国印花税暂行条例

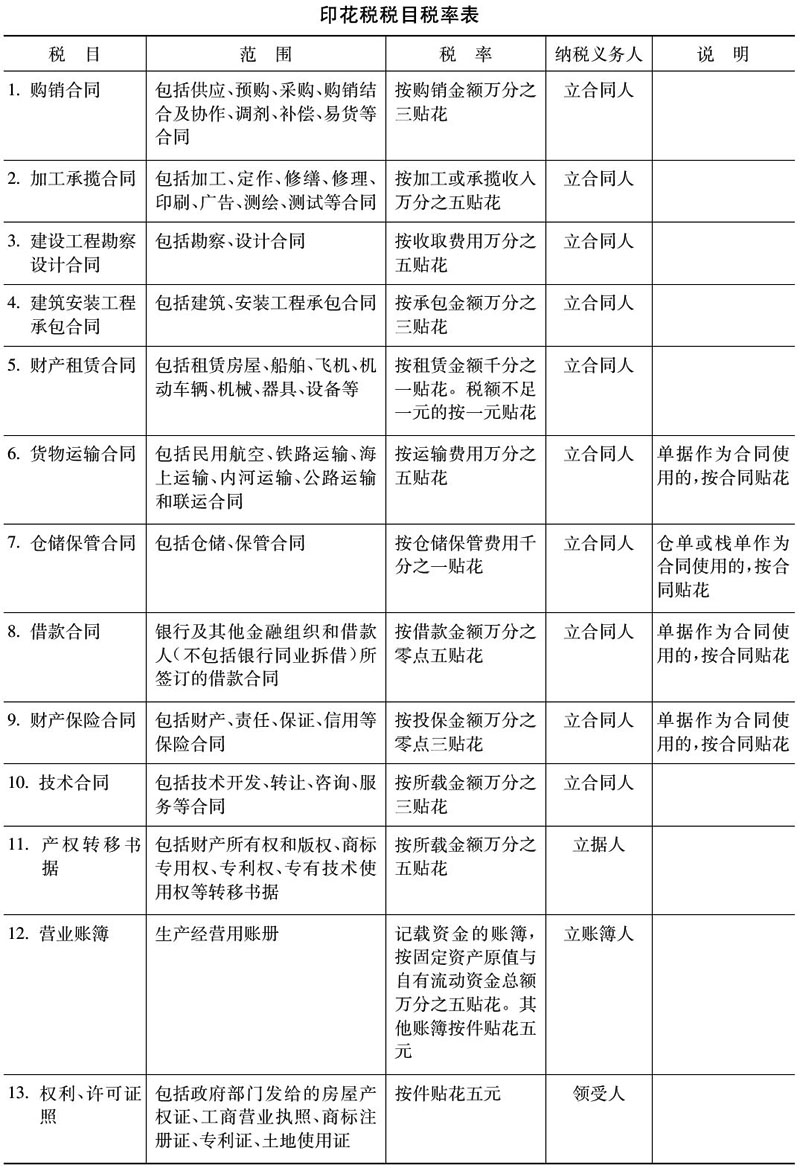

国务院令第11号 第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。 第二条 下列凭证为应纳税凭证: 1.购销、....

- 0

- 0

- 153

-

财税字(1988)第255号:中华人民共和国印花税暂行条例施行细则

财税字(1988)第255号 第一条 本施行细则依据《中华人民共和国印花税暂行条例》(以下简称条例)第十五条的规定制定。 第二条 条例第一条所说的在中华人民共和国境内书立、领受本条例所列举凭证,是指在中国境内具....- 0

- 0

- 61

-

国税地字〔1988〕13号:国家税务局关于对印花税暂行条例施行前书立、领受的凭证贴花问题的规定

国税地字〔1988〕13号 注释:条款失效,第二条被国税发[1994]25号修改。参见:《国家税务总局关于公布全文失效废止 部分条款失效废止的税收规范性文件目录的公告》国家税务总局公告2011年第2号。 《中华人民共....- 0

- 0

- 26

-

(1988)国税地字第28号:国家税务局关于对金融系统营业账簿贴花问题的具体规定

(1988)国税地字第28号 根据《中华人民共和国印花税暂行条例》及其施行细则的规定,结合金融系统财务会计核算的实际情况,现对银行所用营业账簿征收印花税的问题,具体规定如下: 一、关于营业账簿与非营业账簿....- 0

- 0

- 48

-

(1988)国税地字第30号:国家税务局关于对借款合同贴花问题的具体规定

(1988)国税地字第30号 根据《中华人民共和国印花税暂行条例》及其施行细则的规定,现将借款合同贴花的有关问题规定如下: 一、关于以填开借据方式取得银行借款的借据贴花问题。目前,各地银行办理信贷业务的手....- 0

- 0

- 80

-

国税地字〔1988〕25号:国家税务局关于印花税若干具体问题的规定

国税地字〔1988〕25号 注释: 废止第十三条。参见:《国家税务总局关于公布失效废止的税务部门规章和....- 0

- 0

- 250

-

国税地字〔1988〕37号:国家税务局关于对保险公司征收印花税有关问题的通知

国税地字〔1988〕37号 注释: 废止第三条。参见:《国家税务总局关于公布失效废止的税务部门规章和税....- 0

- 0

- 76

-

(1989)国税地字第34号:国家税务局关于对技术合同征收印花税问题的通知

(1989)国税地字第34号 各地在贯彻印花税暂行条例的过程中,对各类技术合同如何计税贴花,提出了一些问题。经研究,现明确如下: 一、关于技术转让合同的适用税目税率问题 技术转让包括:专利权转让、专利申....- 0

- 0

- 794

-

(1989)国税地字第41号:国家税务局关于华能集团公司资金账簿贴花问题的复函

(1989)国税地字第41号 中国华能集团公司: 你公司能源华能财字〔1989〕77号《关于中国华能集团公司资本金贴印花税问题的请示》收悉。现函复如下: 我局(88)国税地字第25号《关于印花税若干具体问题的规定》....- 0

- 0

- 132

-

(1989)国税地字第76号:国家税务局关于由铁道部自行解决工交事业费的单位贴花问题的批复

(1989)国税地字第76号 福建省税务局: 你局(89)闽税政三字第533号《关于由铁道部自行解决工交事业费的....- 0

- 0

- 42

-

(1989)国税地字第77号:国家税务局关于家家庭财产两全保险合同征收印花税问题的批复

(1989)国税地字第77号 河南省税务局: 你局豫税地(1989)41号文收悉。经研究认为:家庭财产两全保险属....- 0

- 0

- 52

-

(1989)国税地字第97号:国家税务局关于对水库水工建筑物原值征收印花税问题的批复

(1989)国税地字第97号 辽宁省税务局: 你局(1989)辽税政四字第117号《关于对我省省属水库的水工建筑物原值免征印花税的请示》收悉。从你局反映的情况看,辽宁省水电厅直接管理的六座水库,均属实行“以收抵支、....- 0

- 0

- 56

-

(1989)国税地字第110号:国家税务局关于对“拨改贷”借款合同征收印花税问题的复函

(1989)国税地字第110号 中国人民建设银行: 你行建总发字(89)第117号《关于请求批准“拨改贷”借款合同免缴印花税的报告》收悉。关于你行提出要求对“拨改贷”借贷合同和实行差别利率的基本建设借款合同免征印花税....- 0

- 0

- 39

-

(1989)国税地字第113号:国家税务局 国家工商行政管理局关于营业执照、商标注册证粘贴印花税票问题的通知

(1989)国税地字第113号 根据《中华人民共和国印花税暂行条例》及有关规定,工商行政管理机关核发的各类营业执照正本和商标注册证,应由其领受单位和个人负责贴花,工商行政管理机关在核发上述证照时,应监督纳税人....- 0

- 0

- 42

-

(1989)国税地字第142号:国家税务局关于图书、报刊等征订凭证征免印花税问题的通知

(1989)国税地字第142号 根据《中华人民共和国印花税暂行条例》及有关规定,图书、报纸、期刊以及音像制品的出版发行业务订立的征订发行合同及其订购单据(实际发生数)属于应纳印花税的经济凭证。最近,一些地区询问....- 0

- 0

- 303

-

国税函发〔1990〕433号:国家税务局关于汇总缴纳印花税税额计算问题的通知

国税函发〔1990〕433号 据反映,印花税按期汇总缴纳的办法执行以来,简化了贴花手续,但一些汇总缴纳单位对征税凭证与应纳税额不足一角的免税凭证划分不清,给税额的计算和征收管理都带来一些困难。为此,经研究决....- 0

- 0

- 54

-

国税函发〔1990〕428号:国家税务局关于改变保险合同印花税计税办法的通知

国税函发〔1990〕428号 印花税开征以来,各地反映对保险合同以投保金额为计税依据的办法不尽合理,征管检....- 0

- 0

- 66

-

国税函发〔1990〕508号:国家税务局关于代购、代销“国务院市场调节粮”协议书征免印花税事宜的函

国税函发〔1990〕508号 商业部: 你部办公厅厅发(90)贸粮财字第70号《关于申请对代购、代销“国务院市场调节粮”免征印花税的函》收悉。现函复如下:鉴于代购国务院市场调节粮是国务院委托商业部中国粮食贸易公司....- 0

- 0

- 72

-

国税地函发〔1990〕14号:国家税务局关于天广输变电工程项目有关合同缴纳印花税问题的复函

国税地函发〔1990〕14号 武汉市税务局: 近接驻你市能源部超高压输变电建设公司(90)能源超建司财字3号《关于天生桥至广州输变电工程建设项目有关合同如何缴纳印花税的请示》(已抄你局)。对此,我局提出以下意见....- 0

- 0

- 36

-

国税函发〔1990〕994号:国家税务局关于各种要货单据征收印花税问题的批复

国税函发〔1990〕994号 江苏省税务局: 你局苏税三(90)25号请示收悉。关于外贸企业在国内组织货源开具的各种要货单据和商业企业组织货源开具的要货成交单据是否应贴印花税票的问题,经研究,批复如下: 一、....- 0

- 0

- 53

-

国税地函发〔1990〕20号:国家税务局地方税管理司关于改变保险合同计税依据适用范围的批复

国税地函发〔1990〕20号 湖北省税务局: 你局鄂税二便字(90)第52号文收悉。关于国税函发〔1990〕428号文《关于改变保险合同印花税计税办法的通知》中第一条“对印花税暂行条例中列举征税的各类保险合同,其计税....- 0

- 0

- 88

-

国税发〔1990〕173号:国家税务局关于货运凭证征收印花税几个具体问题的通知

国税发〔1990〕173号 根据各地反映和要求,关于对货运凭证征收印花税的若干政策和征管问题,经研究并征求有关部门的意见,现具体规定如下: 一、关于应税凭证的确定 在货运业务中,凡是明确承、托运双方业务....- 0

- 0

- 90

-

国税函发〔1990〕1383号:国家税务局关于中国银行营运资金印花税纳税地点问题的批复

国税函发〔1990〕1383号 广州市税务局: 你局税三〔1990〕483号文《关于中国银行所属分行新增营运资金缴纳印花税地点问题的请示》收悉。据了解,中国银行(89)中财字第499号《关于增设“918营运资金内部往来”科目....- 0

- 0

- 63

-

国税发〔1990〕200号:国家税务局关于军火武器合同免征印花税问题的通知

国税发〔1990〕200号 最近,一些地区和部门询问,对军火武器的研制和供应合同是否征收印花税。经研究,考虑到军火武器的研制、生产和供应具有一定的特殊性,现明确对下列合同免征印花税。 一、国防科工委管辖的....- 0

- 0

- 49