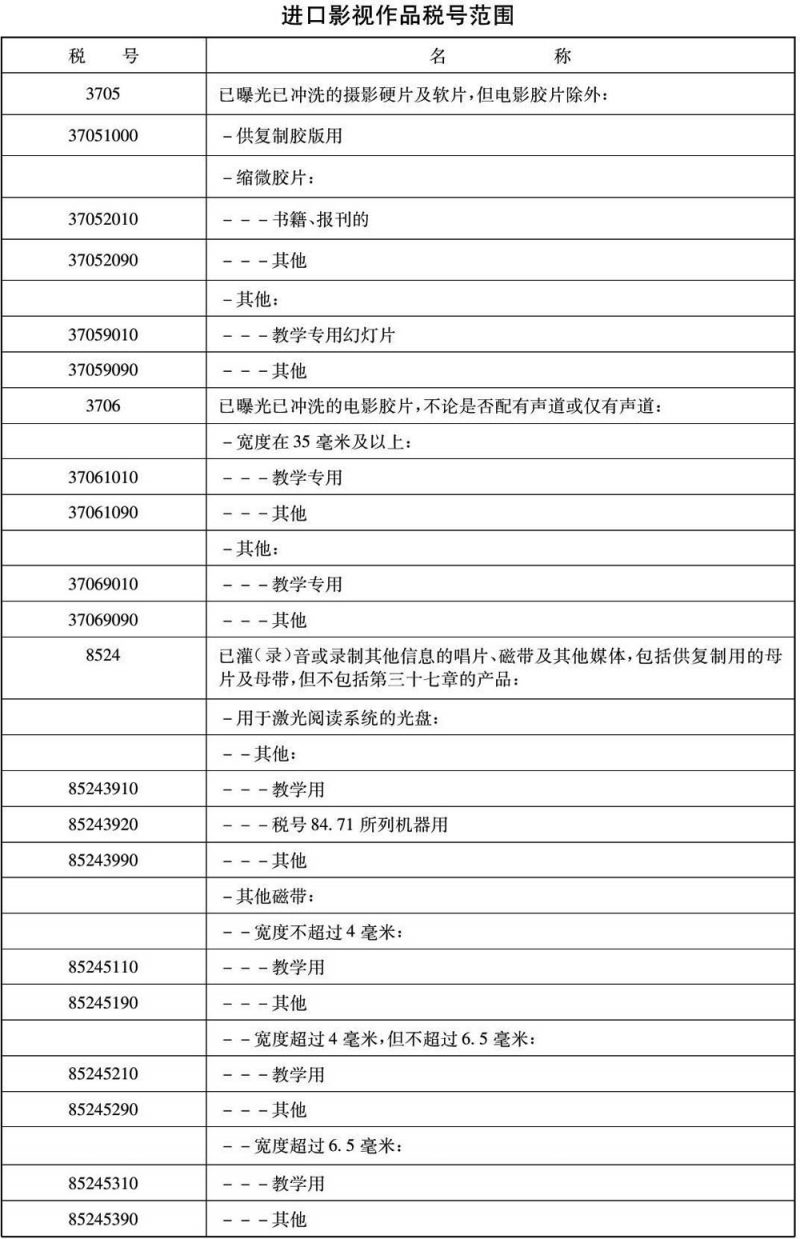

-

税总函〔2015〕195号:国家税务总局关于做好非货币性资产投资个人所得税政策贯彻落实工作的通知

税总函〔2015〕195号 各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(区)国家税务局:....

- 0

- 0

- 46

-

财税〔2003〕5号:财政部 国家税务总局关于奇瑞牌小汽车减征消费税的通知

财税〔2003〕5号 安徽省财政厅、国家税务局: 根据财政部、国家税务总局《关于对低污染排放小汽车减征消费税的通知》(财税〔2000〕26号)的规定,上汽集团奇瑞汽车有限公司生产的奇瑞牌小轿车,经国家指定的检验....- 0

- 0

- 40

-

财税〔2003〕55号:财政部 国家税务总局 海关总署科技部 新闻出版总署关于鼓励科普事业发展税收政策问题的通知

财税〔2003〕55号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、科技厅(局)、新闻出版局,海关广东分署、各直属海关,新疆生产建设兵团财务局、新闻出版局,解放军总政治部宣传部、新闻....- 0

- 0

- 23

-

国税函〔2004〕941号:国家税务总局关于办理上市公司国有股权无偿转让暂不征收证券(股票)交易印花税有关审批事项的通知

国税函〔2004〕941号 注释: 《国家税务总局关于修改部分税收规范性文件的公告》(国家税务总局公告2018年第31号)对本文进行了修改。 上海市国家税务局,深圳市国家税务局: 根据有利于加强税收管理和方便....- 0

- 0

- 72

-

国税函〔2002〕164号:国家税务总局关于中国电信集团“两费”返还资金有关印花税问题的通知

国税函〔2002〕164号 中国电信集团为了加快电信体制改革,2000年起建立资本纽带关系,从而使其2000年和2001年财政返还的市话初装费、邮电附加费(以下简称“两费”)等政府性基金项目,增加的实收资本需要按照印花税有....- 0

- 0

- 28

-

国税函〔2006〕815号:国家税务总局关于国家税务局代地方税务局征收城市维护建设税和教育费附加票据使用问题的通知

国税函〔2006〕815号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 《国家税务总局关于加强国家税务局、地方税务局协作的意见》(国税发〔2004〕4号)和《国家税务总局关于国家税务局为小规模纳税....- 0

- 0

- 41

-

财关税〔2014〕67号:财政部 海关总署 国家税务总局关于调整进口天然气税收优惠政策有关问题的通知

财关税〔2014〕67号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,海关总署广东分署、各直....- 0

- 0

- 24

-

国税函〔2009〕34号:国家税务总局关于加强企业所得税预缴工作的通知

国税函〔2009〕34号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为进一步做好企业所....- 0

- 0

- 48

-

财税〔2013〕29号:财政部 国家税务总局关于确认中国红十字会总会 中华全国总工会和中国宋庆龄基金会2012年度公益性捐赠税前扣除资格的通知

财税〔2013〕29号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设....- 0

- 0

- 46

-

发改产业〔2020〕684号:国家发展改革委等部门关于稳定和扩大汽车消费若干措施的通知

发改产业〔2020〕684号 各省、自治区、直辖市人民政府,新疆生产建设兵团,国务院有关部门: 为稳定和....- 0

- 0

- 64

-

财税〔2011〕58号:财政部 海关总署 国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知

财税〔2011〕58号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,海关总署广东分署、各直属海关: 为贯彻落实党中央、国务院关于深入实施西部大开发战略的精....- 0

- 0

- 24

-

国税函〔2001〕832号:国家税务总局关于联想集团改制员工取得的用于购买企业国有股权的劳动分红征收个人所得税问题的批复

国税函〔2001〕832号 北京市地方税务局: 你局《北京市地方税务局关于联想集团改制员工获得国有股权征....- 0

- 0

- 50

-

国税发〔1998〕87号:国家税务总局 海关总署关于对外承接外轮修理修配业务有关退税问题的通知

国税发〔1998〕87号 为加强对外承接外轮修理修配业务的管理,方便出口企业办理退税申请,经研究决定:从1998年7月1日起,对出口企业对外承接修理修配的外轮,在其修理完毕报关出口时,对该业务中使用国产零部件、....- 0

- 0

- 38

-

国家税务总局宁波市税务局关于支持中国(浙江)自由贸易试验区宁波片区创新发展的意见

国家税务总局宁波市各区县(市)税务局,局内各单位: 为深入贯彻落实《国务院关于印发北京、湖南、安徽自由贸易试验区总体方案及浙江自由贸易试验区扩展区域方案的通知》(国发〔2020〕10号)精神,积极发挥税收职能....- 0

- 0

- 55

-

企业出租房屋有什么房产税优惠政策?

根据《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号)的规定:“二、对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企....

- 0

- 0

- 33

-

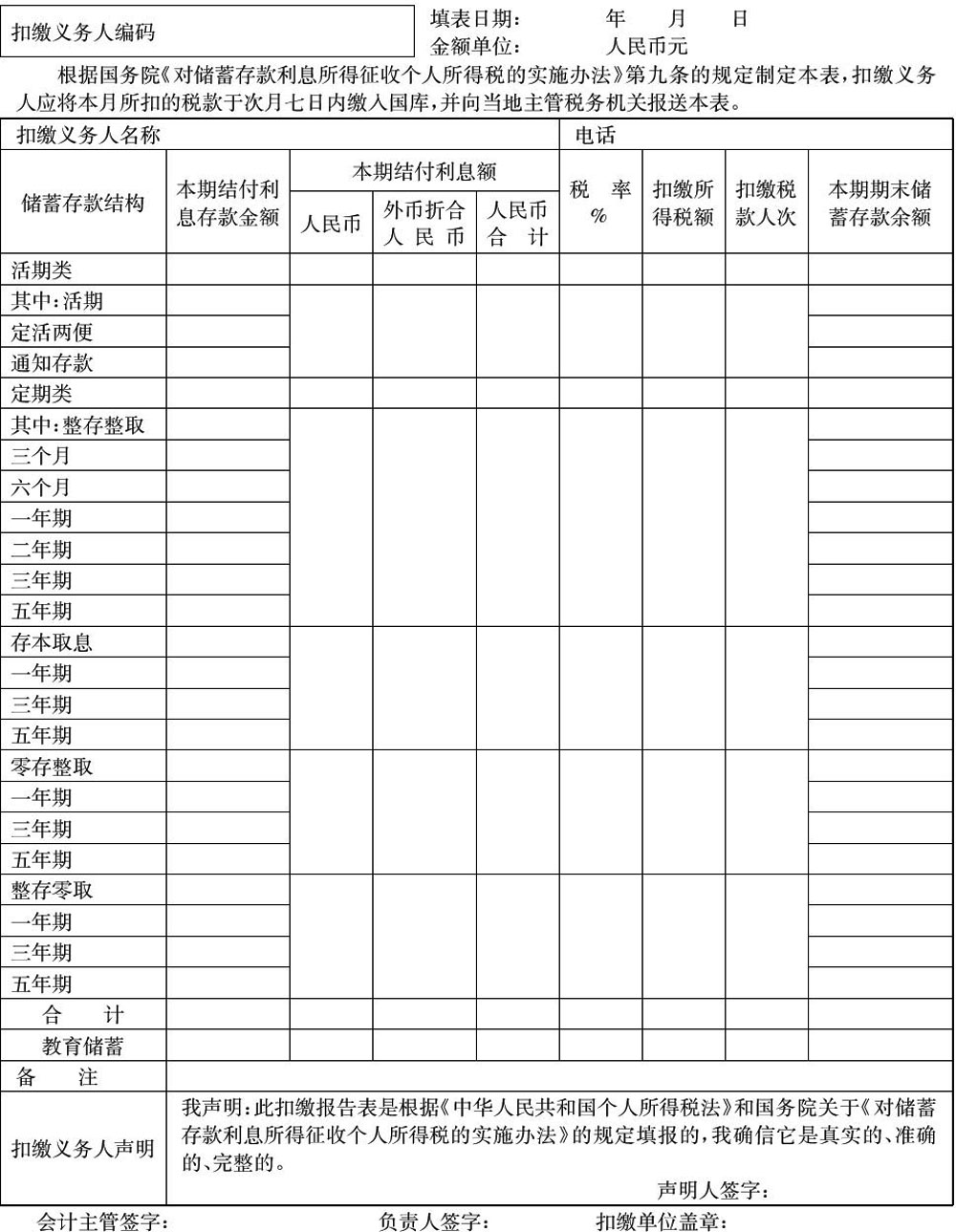

国税发〔1999〕179号:国家税务总局关于印发《储蓄存款利息所得个人所得税征收管理办法》的通知

国税发〔1999〕179号 (通知略) 储蓄存款利息所得个人所得税征收管理办法 第一条 根据《中华人民共和国个人所得税法》、《中华人民共和国税收征收管理法》和国务院关于《对个人储蓄存款利息所得征收个人所得税的....- 0

- 0

- 36

-

公告2017年第39号:国家税务总局 外交部关于外国驻华使(领)馆及其馆员在华购买货物和服务增值税退税管理有关问题的公告

公告2017年第39号 根据《财政部 国家税务总局关于外国驻华使(领)馆及其馆员在华购买货物和服务增值税退税政策有关问题的补充通知》(财税〔2017〕74号)规定,现将外国驻华使(领)馆及其馆员在华购买货物和服务增值税....- 0

- 0

- 42

-

财税〔2002〕128号:财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知

财税〔2002〕128号 注释:条款失效,第一条第三项失效。参见:《财政部 国家税务总局关于公布若干废止和失效的营业税规范性文件的通知》,财税〔2009〕61号。 各省、自治区、直辖市、计划单列市财政厅(局)、国....- 0

- 0

- 30

-

(1989)国税地字第14号:国家税务局关于水利设施用地征免土地使用税问题的规定

(1989)国税地字第14号 为了支持水利事业发展,根据《中华人民共和国城镇土地使用税暂行条例》规定,对水....- 0

- 0

- 92

-

国税油发〔1994〕7号:国家税务总局海洋石油税务管理局关于中国海洋石油总公司及其所属公司缴纳城市维护建设税有关问题的通知

国税油发〔1994〕7号 根据在湛江召开的海洋石油税收业务工作会议讨论的意见,经进一步研究,现将中国海洋....- 0

- 0

- 34

-

国税函〔1999〕391号:国家税务总局关于离婚后房屋权属变化是否征收契税的批复

国税函〔1999〕391号 广东省财政厅: 你厅《关于对离婚后房屋权属变化是否征收契税的请示》(粤财字〔1999〕85号)收悉,经研究,现批复如下: 根据我国婚姻法的规定,夫妻共有房屋属共同共有财产。因夫妻财产....- 0

- 0

- 52