-

国税发〔1994〕232号:国家税务总局关于明确流转税、资源税法规中“主管税务机关、征收机关”名称问题的通知

国税发〔1994〕232号 在增值税、消费税、营业税、资源税暂行条例、实施细则及相关文件中,对“主管税务机关、征收机关”已作了解释,但是,由于各地国家税务局和地方税务局机构的分设,原名称所指已发生变化,现重新....

- 0

- 0

- 36

-

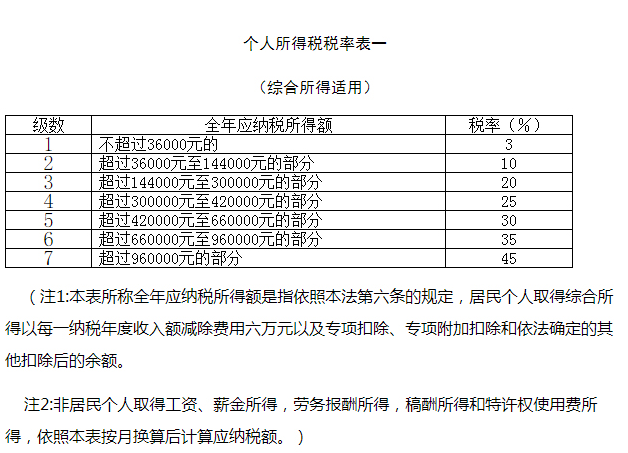

中华人民共和国个人所得税法

1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正 根据1999年8月30日第九届全国人....- 0

- 0

- 78

-

公告2012年第53号:国家税务总局关于律师事务所从业人员有关个人所得税问题的公告

公告2012年第53号 现对律师事务所从业人员有关个人所得税问题公告如下: 一、《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知》(国税发[2000]149号)第五条第二款规定的作为律师....- 0

- 0

- 125

-

国税函〔2010〕130号:国家税务总局关于中华宝钢环境优秀奖奖金免征个人所得税问题的通知

国税函〔2010〕130号 各省、自治区、直辖市和计划单列市地方税务局: 现对中华宝钢环境优秀奖获奖者奖金免征个人所得税的问题通知如下: 为表彰和奖励为我国环境保护事业做出重大贡献者,促进环境保护事业的....- 0

- 0

- 50

-

国税函〔2007〕1087号:国家税务总局关于修改年所得12万元以上个人自行纳税申报表的通知

国税函〔2007〕1087号 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为了进一步做好年所得12万元以上纳税人的自行纳税申报工作,提高申报质量和数据的可采用度,税务总局对《国家税务总局关于印....- 0

- 0

- 43

-

国税发〔2005〕205号:国家税务总局关于印发《个人所得税全员全额扣缴申报管理暂行办法》的通知

国税发〔2005〕205号 注释: 全文废止。参见:《国家税务总局关于发布个人所得税扣缴申报管理办法(试行)的公告》(国家税务总局公告2018年第61号)。条款失效,附件1和附件2失效。参见:《国家税务总局关于发布个....- 0

- 0

- 31

-

国税函〔2002〕1158号:国家税务总局关于转租浅海滩涂使用权收入征收个人所得税问题的批复

国税函〔2002〕1158号 河北省地方税务局: 你局《河北省地方税务局关于转租浅海滩涂使用权收入征税问题的请示》(冀地税发〔2002〕75号)收悉。文中称,河北省秦皇岛市石河镇村民丁某于1996年与村委会签订了承包....- 0

- 0

- 32

-

国税发〔1999〕180号:国家税务总局关于储蓄存款利息所得征收个人所得税若干业务问题的通知

国税发〔1999〕180号 为了更好地贯彻执行国务院《对储蓄存款利息所得征收个人所得税的实施办法》(以下简称《实施办法》),根据《中华人民共和国个人所得税法》及《实施办法》的规定精神,现对储蓄存款利息所得征收....- 0

- 0

- 64

-

国税发〔1997〕54号:国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知

国税发〔1997〕54号 《中华人民共和国个人所得税法》及其实施条例和《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)就外籍个人取得有关补贴规定了免征个人所得税的范围,现就执行....- 0

- 0

- 30

-

(1988)财税外字第21号:财政部税务总局关于对外籍职员的在华住房费准予扣除计算纳税的通知

(1988)财税外字第21号 近据上海市税务局反映,目前在外商投资企业和外商驻华机构工作的外籍职员的住房费用,主要有两种情况:一是由企业租房或买房免费供外籍职员居住;二是企业将住房费定额发给外籍职员。对上述情....- 0

- 0

- 47

-

财税〔2017〕71号:财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知

财税〔2017〕71号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、工业和信息化主管部门、环境保护厅(局),新疆生产建设兵团财务局、发展改革委、工业和信息化委员会、环境保....- 0

- 0

- 53

-

公告2015年第6号:国家税务总局关于3项企业所得税事项取消审批后加强后续管理的公告

公告2015年第6号 根据《国务院关于取消和调整一批行政审批项目等事项的决定》(国发〔2014〕27号、国发〔2014〕50号)规定,取消“享受小型微利企业所得税优惠的核准”、“收入全额归属中央的企业下属二级及二级以下分....- 0

- 0

- 83

-

公告2013年第26号:国家税务总局关于电网企业电网新建项目享受所得税优惠政策问题的公告

公告2013年第26号 注释: 部分废止。废止第二条。参见《国家税务总局关于公布失效废止的税务部门规章和税收规范性文件目录的决定》国家税务总局令第42号。 经研究,现将居民企业电网新建项目享受企业所得税....- 0

- 0

- 93

-

财税〔2012〕12号:财政部 国家税务总局关于企业参与政府统一组织的棚户区改造支出企业所得税税前扣除政策有关问题的通知

财税〔2012〕12号 注释: 全文废止。参见:《财政部 国家税务总局关于企业参与政府统一组织的棚户区改造有关企业所得税政策问题的通知》(财税〔2013〕65号)。 各省、自治区、直辖市、计划单列市财政厅(局)、....- 0

- 0

- 45

-

公告2010年第30号:国家税务总局关于电网企业输电线路部分报废损失税前扣除问题的公告

公告2010年第30号 根据《中华人民共和国企业所得税法实施条例》第三十二条的规定,现对电网企业输电铁塔和线路损失企业所得税税前扣除问题公告如下: 一、由于加大水电送出和增强电网抵御冰雪能力需要等原因,....- 0

- 0

- 48

-

国税函〔2009〕779号:国家税务总局关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的批复

国税函〔2009〕779号 黑龙江省国家税务局: 你局《关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的请示》(黑国税发[2009]186号)收悉。经研究,批复如下: 黑龙江垦区国有农场实行以家庭承包经营为基....- 0

- 0

- 41

-

国税发〔2009〕82号:国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知

国税发〔2009〕82号 注释: 废止第七条第一款“境外中资企业可向其实际管理机构所在地或中国主要投资者所在地主管税务机关提出居民企业申请,主管税务机关对其居民企业身份进行初步审核后,层报国家税务总局确认....- 0

- 0

- 50

-

发改高技〔2008〕3700号:发展和改革委员会 工业和信息化部 商务部 国家税务总局关于发布2008年度国家规划布局内重点软件企业名单的通知

发改高技〔2008〕3700号 各省、自治区、直辖市及计划单列市发展改革委、信息产业主管部门、商务厅(局)、国家税务局、地方税务局: 为贯彻落实国务院颁布的《鼓励软件产业和集成电路产业发展的若干政策》(国发〔....- 0

- 0

- 30

-

国税函〔2008〕624号:国家税务总局关于2007年度企业所得税汇算清缴中金融企业应纳税所得额计算有关问题的通知

国税函〔2008〕624号 注释: 全文废止失效。参见:《国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》国家税务总局公告2016年第34号 各省、自治区、直辖市和计划单列市国家税务....- 0

- 0

- 27

-

财税〔2007〕112号:财政部 国家税务总局关于中国青少年社会教育基金会等16家单位公益救济性捐赠所得税税前扣除问题的通知

财税〔2007〕112号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 为支持社会公益事业发展,根据《中华人民共和国企业所得税暂行条例》及其实施细则和《中华....- 0

- 0

- 48

-

财税〔2007〕18号:财政部 国家税务总局关于海南省改革试点的农村信用社税收政策的通知

财税〔2007〕18号 海南省财政厅、国家税务局、地方税务局: 经国务院批准,现对海南省改革试点的农村....- 0

- 0

- 35

-

国税函〔2004〕964号:国家税务总局关于华夏证券股份有限公司等证券公司缴纳企业所得税问题的通知

国税函〔2004〕964号 北京、上海、天津、重庆、云南、山东、河北、湖北、湖南、广东、广西、安徽、海南、陕西、甘肃、福建、江西、辽宁、吉林、黑龙江、贵州、四川、江苏、浙江省(直辖市、自治区)国家税务局,深圳....- 0

- 0

- 29

-

国发〔1984〕161号:中华人民共和国国务院关于经济特区和沿海十四个港口城市减征、免征企业所得税和工商统一税的暂行规定

国发〔1984〕161号 为了有利于深圳、珠海、厦门、汕头四个经济特区和大连、秦皇岛、天津、烟台、青岛、连云港、南通、上海、宁波、温州、福州、广州、湛江、北海等沿海十四个港口城市扩大对外经济合作和技术交流,....- 0

- 0

- 69

-

企业所得税汇算清缴|汇算清缴进行时,这些变化要注意!

税务总局近日发布《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号),对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明进行修订,适用于2020....- 0

- 0

- 167