-

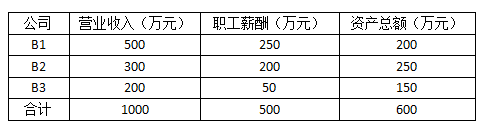

视同独立纳税人缴税的二级分支机构是否可以享受小型微利企业的企业所得税减免政策?

现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定: 居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所....

- 0

- 0

- 50

-

非居民企业需要办理汇算清缴吗?快来对照查看

企业所得税汇算清缴正在进行中,很多纳税人想要了解非居民企业汇算清缴的相关问题。北京税务将持续为您提供非居民企业汇算清缴常见问题辅导!今天,我们先来了解非居民企业是否需要参加汇算清缴?如何判断?时限是怎么....- 0

- 0

- 85

-

有关2021年企业所得税汇算清缴的热点问题

问:签订分摊协议的关联企业,广告费和业务宣传费怎么扣除? 答:根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)规定:“二、对签订广告费和业务宣....- 0

- 0

- 179

-

租入固定资产支付的租赁费在计算应纳税所得额时如何扣除?

01 问:总、分机构均在北京市内的居民企业,是否需要汇总计算缴纳企业所得税? 答:根据《转发<财政部 国家税务总局 中国人民银行关于<跨省市总分机构企业所得税分配及预算管理办法>的通知>等文件的....- 0

- 0

- 67

-

跨地区经营,企业所得税汇总纳税如何做?今天带你学明白!

01 什么是企业所得税汇总纳税? 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业。除另有规定外,汇总纳税企业实行“统一....- 0

- 0

- 73

-

小型微利企业,企业所得税有什么税收优惠?

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所....- 0

- 0

- 45

-

居民企业一次性收取了两年的租金,如何在缴纳企业所得税时确认收入?

您好,根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十九条规定,租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。 另根据《国家税务总局关于贯彻落实企业所得税法....- 0

- 0

- 140

-

准予税前扣除的企业职工福利费支出包括哪些内容?

一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。 二、 根据《国家税务总局关于企业工资....- 0

- 0

- 185

-

居民企业转让5年以上非独占许可使用权取得的技术转让所得,能否享受企业所得税优惠?

您好,《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税....- 0

- 0

- 126

-

补充养老保险费、补充医疗保险费计算企业所得税应纳税所得额时准予扣除的标准是什么?

您好,按照《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十五条规定:企业....- 0

- 0

- 109

-

企业所得税热点问题(2021年3月)

1.汇总纳税的企业,其中一个分支机构在年度中间结束经营,进行了注销税务登记,那么年终汇算清缴时按什么分摊比例进行补税或退税? 答:根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法....- 0

- 0

- 115

-

2020年费用在2021年1月份取得发票,能否在2020年度税前扣除?

问:2020年发生的费用在2021年1月份取得发票,能否在2020年度企业所得税税前扣除? 答:根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,企业当年度实际发生的相关成本、....- 0

- 0

- 66

-

设立分公司还是子公司,子公司和分公司有何区别?

俗话说:树大分枝,人大分家。随着企业规模的不断扩大,有些企业需要成立分支机构,那么,企业应该是设立分公司还是子公司?两者之间有何区别?哪种形式更能减少税收负担呢? 子、分公司的区别 性质不同:分公司不具....- 0

- 0

- 87

-

如何进行关联申报和国别报告呢,企业年度关联业务填报指南来了!

又到了一年一度报送关联申报和国别报告的时候,在这里提醒您,根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称42号公告),请符合关联申报和国别报告报....- 1

- 0

- 126

-

取得多处经营所得的个体工商户,如何享受所得税优惠政策?

为进一步支持小微企业和个体工商户发展,财政部、税务总局近日联合发布《关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)明确,对小型微利企业年应纳税所得额不超过100万元....- 0

- 0

- 84

-

汇总纳税的企业有分支机构结束经营,企业所得税年终汇算清缴按什么分摊比例进行补税或退税?

问:汇总纳税的企业,其中一个分支机构在年度中间结束经营,进行了注销税务登记,那么年终汇算清缴时按什么分摊比例进行补税或退税? 答:根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办....- 0

- 0

- 73

-

企业以买一赠一等方式组合销售本企业商品,企业所得税上应视同销售处理吗?

问:企业以买一赠一等方式组合销售本企业商品,企业所得税上应视同销售处理吗? 答:一、根据《中华人民....- 0

- 0

- 63

-

专利局专利年费滞纳金、出口货物超期停放在港口被收取的滞纳金、进口货物逾期向海关申报被收取的滞报金可否税前扣除?

问:专利局专利年费滞纳金、出口货物超期停放在港口被收取的滞纳金、进口货物逾期向海关申报被收取的滞报金可否税前扣除? 答:《企业所得税法》第十条规定,在计算应纳税所得额时,“税收滞纳金,罚金、罚款和被....- 0

- 0

- 88

-

企业进行税前扣除,除扣除凭证外,还需要取得何种资料?

问 :企业进行税前扣除,除扣除凭证外,还需要取得何种资料? 答:企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。企业应将与税前扣除凭证相关的资料,包括合同协议、....- 0

- 0

- 39

-

企业2020年购进货物和服务时未取得发票入帐,是否可以在税前扣除?

问:企业2020年购进货物和服务时未取得发票入帐,是否可以在税前扣除? 答:根据《企业所得税税前扣除凭证管理办法》,企业应在当年度汇算清缴期结束前取得税前扣除凭证。汇算清缴期结束后,税务机关发现企业应当....- 0

- 0

- 69

-

企业直接捐赠给防疫医院应对疫情的物品,在2020年度企业所得税汇算清缴时应如何进行税前扣除申报?

问:企业直接捐赠给防疫医院应对疫情的物品,在2020年度企业所得税汇算清缴时应如何进行税前扣除申报? 答:企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所....- 0

- 0

- 76

-

企业2020年12月份购入的符合条件的500万元以下设备,折旧在2021年1月份开始,是否仍允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧?

问:企业2020年12月份购入的符合条件的500万元以下设备,折旧在2021年1月份开始,是否仍允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧? 答:《财政部 税务总局关于设备 器具扣除有关....- 0

- 0

- 125

-

企业2020年购置了一台500万元以下的二手生产设备,这台设备可以享受一次性税前扣除政策吗?

问:企业2020年购置了一台500万元以下的二手生产设备,这台设备可以享受一次性税前扣除政策吗? 答:可以。企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入....- 0

- 0

- 100

-

企业2020年2月购进一幢厂房,购进价值430万元,是否可以享受一次性税前扣除政策?

问:企业2020年2月购进一幢厂房,购进价值430万元,是否可以享受一次性税前扣除政策? 答:不可以。企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成....- 0

- 0

- 78